发布日期:2025-03-25 13:30 点击次数:159

本文主要从阛阓及用户体验的角度对爱奇艺、腾讯视频、优酷三者的动漫频说念进行了对比分析皮皮娘,从中不错看出,在国内动漫产业高速发展的阶段,三大平台对动漫产业的布局以及各别性上风。

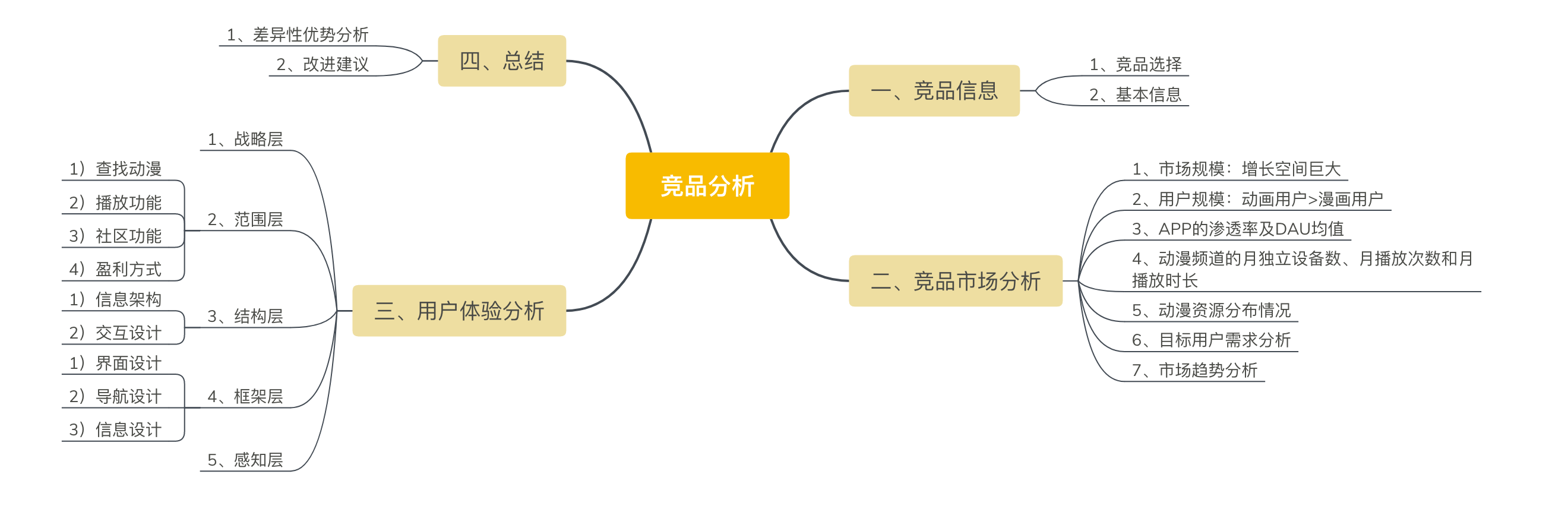

著述框架

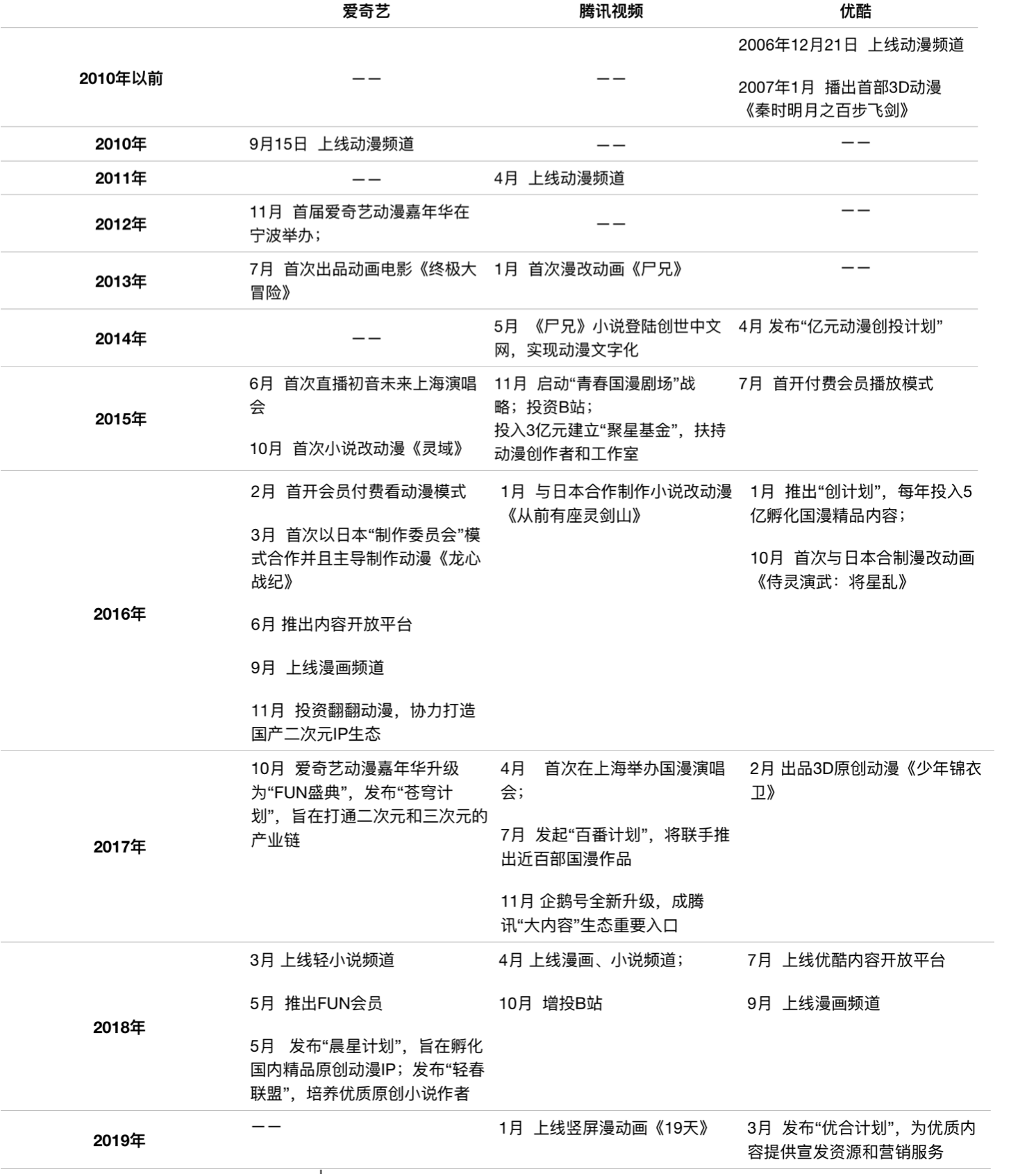

字据时期轴整理了爱奇艺、腾讯视频和优酷动漫频说念发展的历史信息,以及三大平台所属企业对于动漫产业的布局情况。

不同于爱奇艺和优酷,腾讯视频仅仅算作腾讯旗下的在线视频播放渠说念和居品,对于动漫产业的布局也主如若通过企鹅影视或动漫相关的业务部门进行,这里网罗的信息尽量与腾讯视频动漫频说念相关。

另外,值得一说的是,爱奇艺于2018年3月上市后,百度依然是爱奇艺的控股公司,捏股比例高达69.6%,然则爱奇艺在搞定、运营方面齐安稳于百度,仅仅会与百度在AI技巧、智能开发、数据、骨子等鸿沟伸开互助,因此对于动漫产业的布局也由爱奇艺安稳主导。

优酷于2016年4月表示成为阿里的全资子公司,承担的是完善阿里大文娱生态链的脚色,在视频业务(包括动漫)的一坐沿途不得不沟通阿里的全体业务霸术,并不可彻底自主。

爱奇艺

动漫频说念上线时期(2010年)比优酷晚4年; 上线漫画、轻演义,IP改编动漫; 动漫嘉年华、初音翌日演唱会; 发布“天穹打算”、“晨星打算”和“轻春定约”,推出骨子通达平台; 对翻翻动漫等公司的投资。腾讯视频

动漫频说念上线时期(2011年)比优酷晚5年,比爱奇艺晚1年; 上线漫画、演义,IP改编动漫;上线漫动画; 国漫演唱会; 启动“芳华国漫戏院”计谋;建树“聚星基金”,发布“百番打算”;推出骨子通达平台; 对B站等公司的投资。优酷

动漫频说念上线时期最早(2006年); 上线漫画,IP改编动漫; 发布“亿元动漫创投打算”,“优总打算”,推出骨子通达平台从三大平台在动漫方面的线路来看:

优酷动漫频说念虽上线的比爱奇艺和腾讯视频早,但从咫尺的阛阓情况来看,似乎照旧被爱奇艺和腾讯视频赶超了。

三大平台齐积极孵化优质动漫骨子,通过推出骨子通达平台,发布相关打算、建树基金等景观;此外,爱奇艺还效劳于动漫IP影视化,以及对骨子源流(演义)的孵化。

三大平台齐运行好处动漫骨子,况兼以漫画、演义改编居多。

在动漫全产业链布局方面,相较于爱奇艺和腾讯视频,优酷的线路稍弱,频说念中还未见演义的布局。但优酷中其实是有体裁阅读频说念的,仅仅并不像爱奇艺和腾讯视频恰当动漫用户的轻演义类型,而是比较内行化;另外,虽未见优酷对动漫鸿沟的径直投资,然则阿里是有相关投资的,比如2018年10月就投资了B站;但由此依然不出丑出,优酷在动漫鸿沟的发展不如爱奇艺和腾讯视频目田。

二、竞品阛阓分析 2.1 阛阓范畴:增漫空间开阔由艾瑞发布的《2018年中国动漫行业研究汇报》数据,2018年在线动漫骨子阛阓范畴为141.6亿元,较2017年增长53%,但仅占动漫行业总产值的4%,在线动漫骨子阛阓仍有较大的增漫空间。

2018年在线动漫用户范畴为2.19亿东说念主,较2017年增长34%,占泛二次元用户的63%。动画用户范畴虽比漫画用户多20~30%,但动画用户的增长率小于漫画用户,标明漫画用户范畴较高的增长后劲。

从阛阓范畴和用户范畴来看,咫尺在线动漫骨子阛阓的发展依然绝顶可不雅,仍有很大的契机。

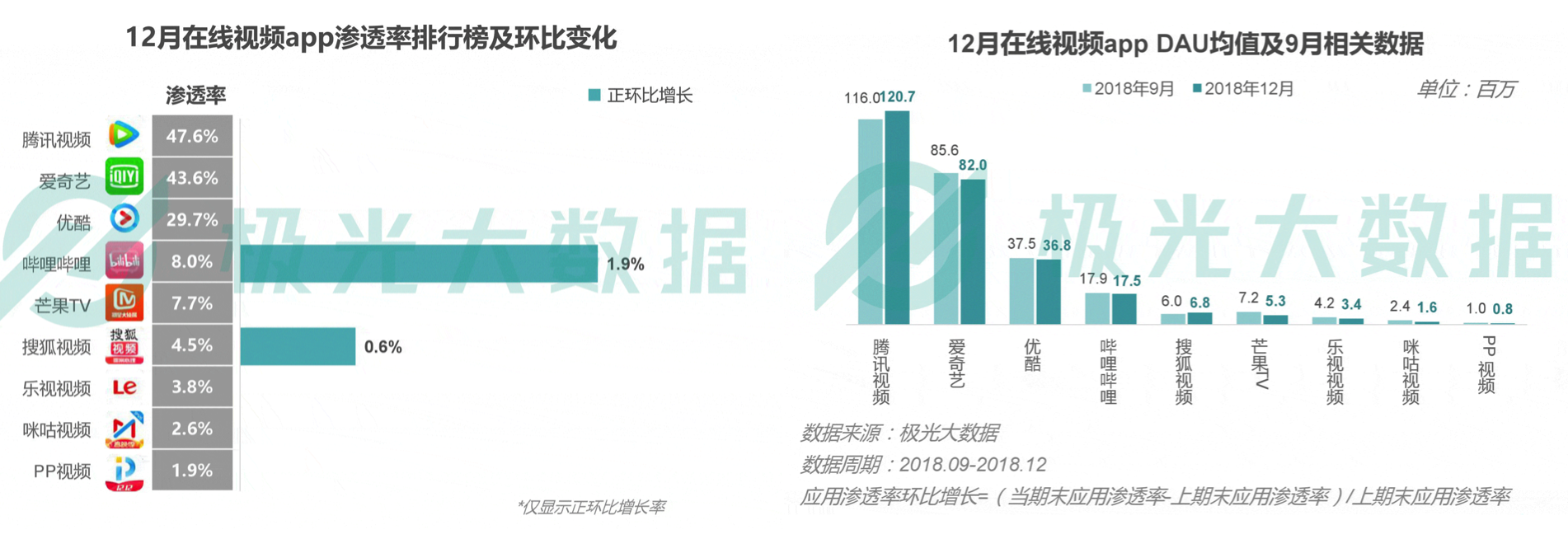

2.3 APP的浸透率及DAU均值天然分析的是动漫频说念,然则仍免不了要看所属平台的阛阓线路,从而能够对动漫频说念进行更客不雅的分析。由极光大数据统计:2018年12月在线视频APP中,腾讯视频、爱奇艺和优酷的浸透率差别为47.6%、43.6%、29.7%,位居前三;但优酷与腾讯视频和爱奇艺有一定的差距,B站的浸透率虽不高,然则环比增长率较高。

由2018年12月DAU均值不错看出:腾讯视频、爱奇艺和优酷亦然位居在线视频APP前三,差别为1.2亿、0.82亿、0.37亿,况兼与其他在线视频APP拉开差距;腾讯视频的DAU均值清亮要高于爱奇艺和优酷。

由数据不错看出,爱奇艺、腾讯视频和优酷稳居在线视频APP第一梯队,B站浸透率环比增长虽高,但与优爱腾仍有较大差距。而且B站主如若二次元社区,与概述视频的优爱腾并不形成径直的竞争,然则对于细分阛阓的动漫频说念来说,如故存在较大的竞争。

另外,尽管处于在线视频的第一梯队,优酷有些清亮过期于腾讯视频和爱奇艺;而从易不雅千帆的月活跃数据上看,最近半年(2018.10~2019.3)爱奇艺的月活跃东说念主数要比腾讯视频平均多20%,标明爱奇艺与腾讯视频之间有更为热烈的竞争。

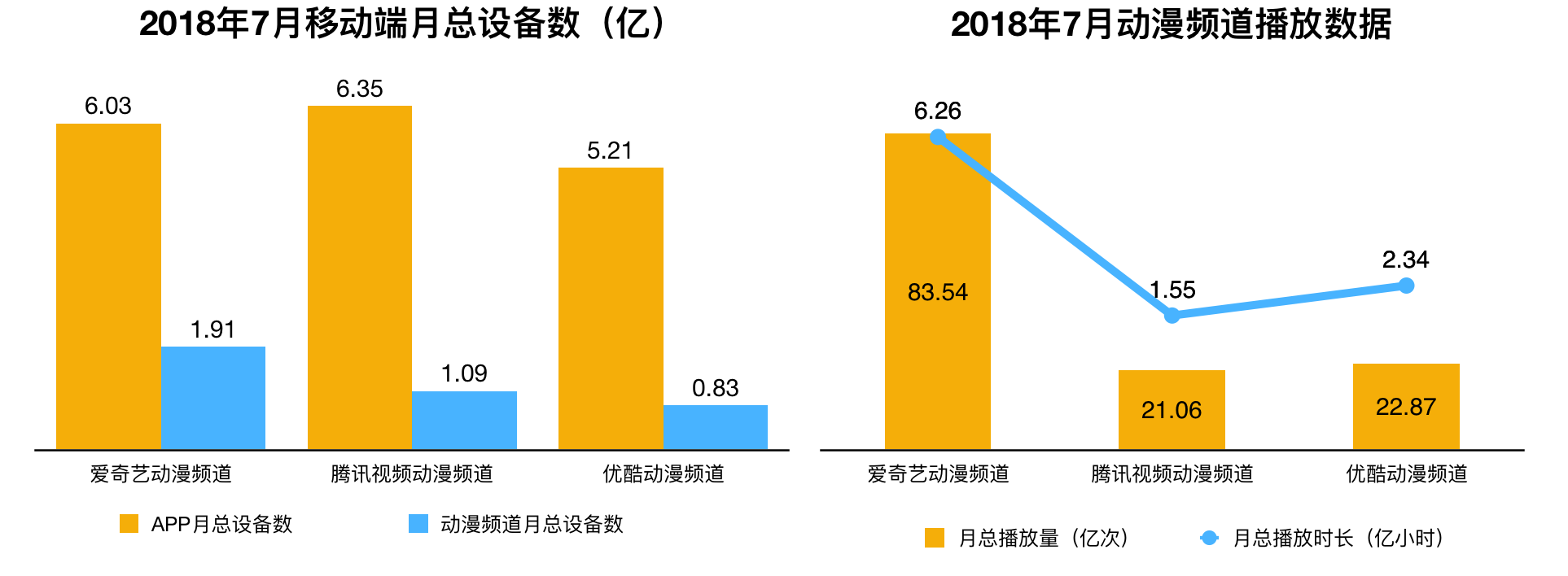

2.4 动漫频说念的月安稳开发数、月播放次数和月播放时长字据艾瑞数据统计,2018年7月爱奇艺动漫频说念月安稳开发数有1.91亿台,差别是腾讯视频和优酷动漫频说念的1.8倍和2倍;且爱奇艺、腾讯视频、优酷的动漫频说念月安稳开发数差别占APP月安稳开发数的32%、17%、16%,标明爱奇艺APP的活跃用户中,动漫用户占比较高。

另外,2018年7月爱奇艺动漫频说念月总播放量和月总播放时长齐是最高的,优酷动漫频说念的月总开发数虽不敌腾讯视频,但在播放数据上要优于腾讯视频,证据优酷动漫频说念用户的活跃度要更好一些。

由此数据证据,爱奇艺动漫频说念的线路要好于腾讯视频和优酷的动漫频说念,而腾讯视频和优酷的动漫频说念则差距并不清亮。

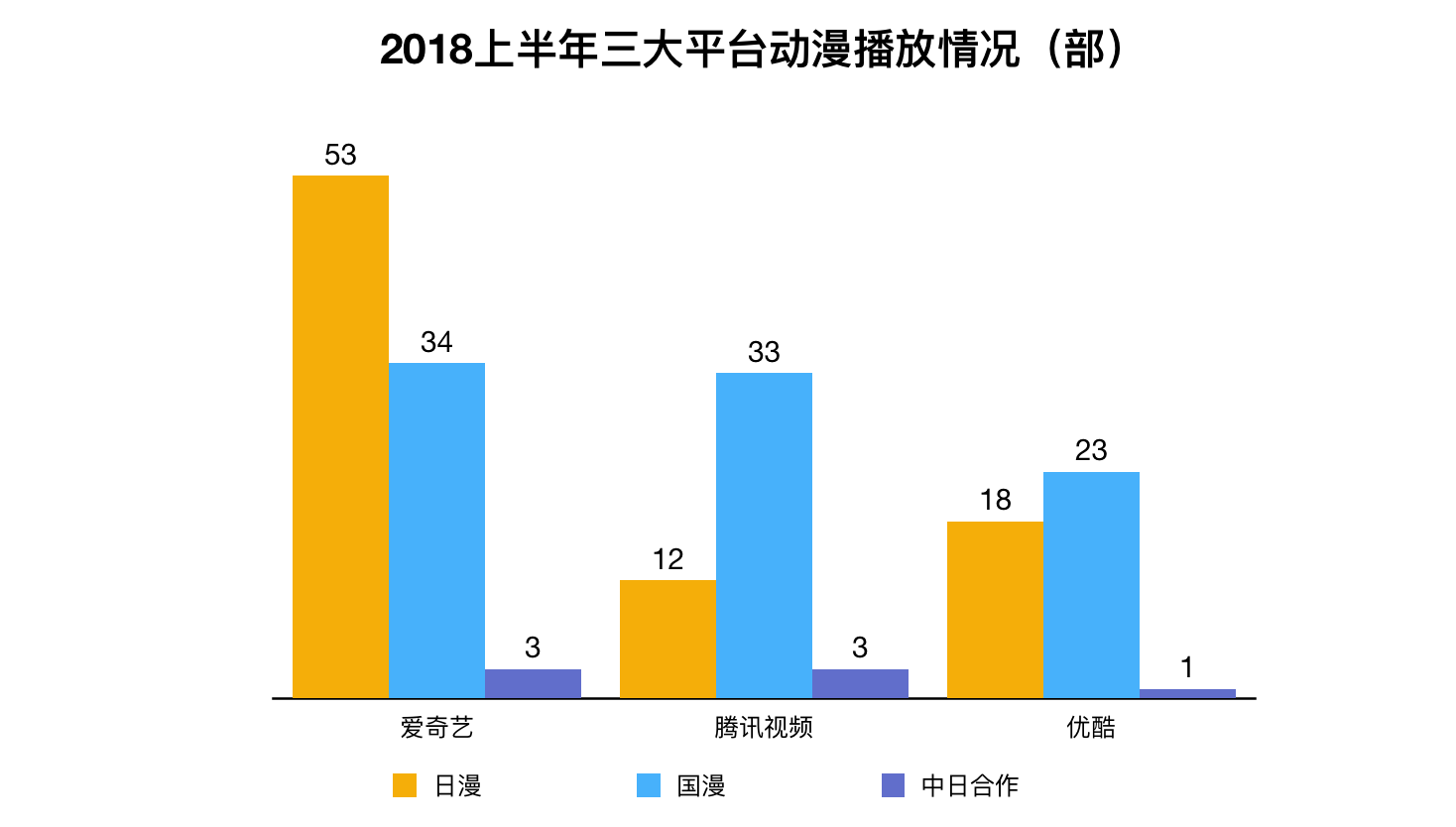

跟着国内动漫制作水平的熟悉,在线视频平台上国漫资源越来越多,但日漫在国内动漫阛阓中依然占据很要害的位置。字据三文娱统计的数据,咫尺平台播放的动漫主如若日漫、国漫、中日互助动漫三大类。2018上半年(统计适度2018.8.21)爱奇艺播放的动漫在三大平台中数目最多,是腾讯视频和优酷的近2倍,其中日漫资源最多,占59%;腾讯视频播放的国漫数目最多,占69%;优酷播放的国漫数目稍多于日漫,国漫占比55%。

从动漫资源分散数据看出,爱奇艺的动漫资源是最多的,况兼以日漫为主;腾讯视频的动漫资源其次,以国漫为主;优酷的动漫资源最少,但与腾讯视频差距不大,且平台上国漫和日漫数目差距也不清亮。值得一说的是,优酷在早期购买了大量的日漫、好意思漫等其他地区的动漫版权,平台上日漫资源丰富,而由此数据标明,优酷咫尺正在加大平台上国漫资源占比。

2.6 观点用户需求分析动漫频说念中枢功能是在线看动漫骨子,观点用户不错按照对动漫的喜好流程分为资深二次元、动漫爱好者、等闲用户三大类。从范围上来说,不同用户对于动漫的需求可能不同,比如资深二次元除了看动漫以外,可能还需要有雷同B站的二次元社区,以及繁衍品商城;动漫爱好者需要有颜面的动漫、演义,等闲用户可能只需要有颜面的动画;

但从动漫频说念的中枢功能来说,三类用户的需求可能相同:

找动漫扫尾要高 看动漫体验要好 一定的互动功能而对于这些观点用户来说,最大的痛点在于是否能找到念念看的动漫。除了频说念中独播动漫会形成用户的清亮各别性采选以外,通过个性化推选培植用户发现念念看动漫的扫尾,能够较猛流程上知足用户的需求。

2.7 阛阓趋势分析1)国漫势力冉冉扩大

跟着动漫产业链的全面买通,国内动漫制作技巧的熟悉,国漫数目越来越多,其中不乏播放量较高的优质动漫,比如《斗罗大陆》、《魔说念祖师》、《狐妖小红娘》等。字据骨朵传媒统计的数据,天然《帆海王》、《火影忍者》、《名侦察柯南》等日漫作品播放量远远高于国漫,然则这些动漫齐是有10多年历史的经典IP,对于最近几年出现的新增动漫来说,国漫的播放数据照旧卓著了日漫。

2)用户付费相识冉冉养成

中国视频网站从2010年运行尝试付费管事,履历版权大战,以及视频网站在付费骨子和模式上的翻新,用户付费相识冉冉形成。而动漫用户主如若90,00一代,经济水平有一定的基础,更追求优质动漫骨子,也更悦目为优质动漫骨子付费。字据艾瑞数据统计,中国在线动画骨子阛阓收入中,用户付费占比逐年增多,由2015年的12.5%增长到2018年的34.7%。

3)愈加酷好用户数据

在相聚酬酢冉冉成为生计景观的今天,评价一部动漫利害的步调照旧不可单纯的看播放量数据了,还需要积累用户发的弹幕数、评述数、转发数等数据。通过对用户数据的分析,不仅能更客不雅的评价一部动漫的阛阓价值,也能匡助动漫制作方了解用户的确实需求。

4)漫动画成为动漫产业新成员

抖音、快手等短视频应用使用户越来越习气以竖屏的景观看视频,漫动画便是基于竖屏期间短视频形势的产物,由于制作老本比动画要低,况兼恰当竖屏期间的特色,漫动画省略会冉冉流行。

三、用户体验分析 3.1 计谋层爱奇艺动漫频说念

定位于全年齿动漫平台

引进日漫资源的同期,积极好处优质原创动漫。爱奇艺动漫频说念中日漫资源占比依然较大,平台独播的日漫《帆海王》累积播放量高达130.9亿(骨朵数据),在整个动漫播放量中排名第一;另一方面,从2015年运行,爱奇艺就尝试好处演义变嫌漫《灵域》,近几年也捏续有好处动漫作品,况兼齐得到了较好的收获。

效劳IP影视化:尽管三大平台齐有对动漫IP进行全产业链开发,但爱奇艺更侧重于IP的影视化,在2017年10月发布了“天穹打算”,旨在将优质漫画改编为相聚大电影。

积极孵化骨子源流:爱奇艺在2016年就通达了骨子平台,2018年5月发布“晨星打算”和“轻春定约”,积极孵化优质原创骨子源流。

腾讯视频动漫频说念

定位于国漫第一平台皮皮娘

捏续深耕优质国漫骨子:国漫是腾讯视频平台上的最大动漫类型,从一运行就在深耕国漫骨子,况兼取得了不俗的收获,由平台好处的演义变嫌漫《斗罗大陆》累计播放量达到了66.4亿(骨朵数据),在国漫播放量中排名第一。腾讯视频对国漫的发展也起到了一定的激动作用。

积极布局动漫新形态:短视频高潮使东说念主们习气于以竖屏形势看视频,积累竖屏+短视频的特色,腾讯视频动漫频说念领先尝试了漫动画的新形态。自2019年1月起腾讯视频动漫频说念已上线了13部漫动画作品,但阛阓响应并不热烈,漫动画的运营模式仍在摸索之中。

优酷动漫频说念

定位于国内第一动漫视频资源平台

充分专揽平台日漫资源上风:优酷在早期也引入了较多的日漫资源,如《火影忍者》《银魂》《名侦察柯南》等,况兼除了日漫外,还有较多的好意思漫等其他地区的动漫资源,比如《猖獗原始东说念主》《驯龙记》等。对于优酷来说,丰富的动漫资源对于蛊惑大齐动漫用户来说是一大上风;

积极孵化优质国漫骨子:优酷在2014年发布了“亿元动漫创投打算”,旨在捏续创作更多优质的国漫骨子,天然优酷加大了对国漫的创作力度,但其国漫资源仍不敌爱奇艺和腾讯视频;2019年优酷发布了“优总打算”,通过提供平台的宣发资源,为平台互助者创造更多的曝光度,从而孵化更多优质骨子。

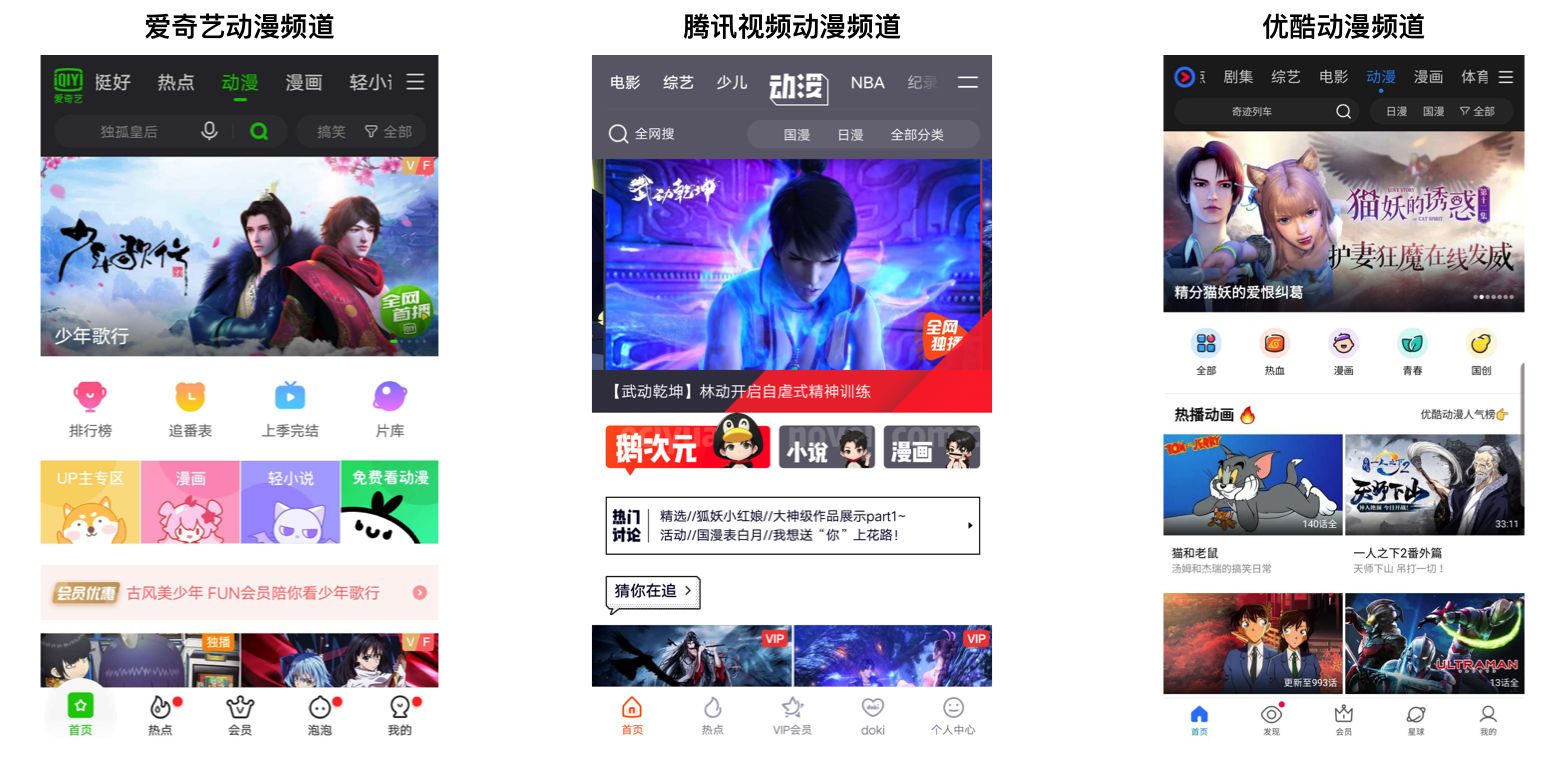

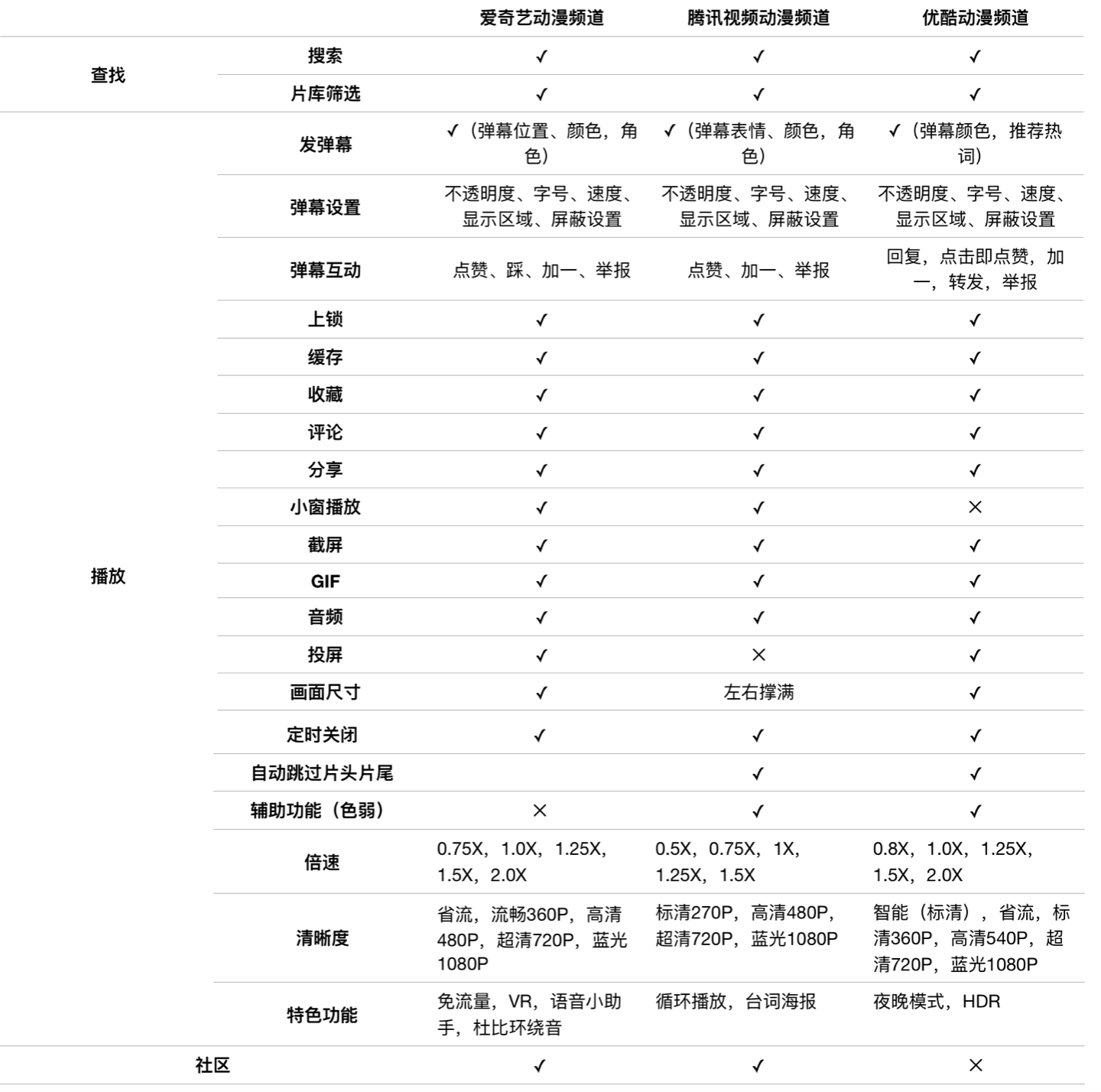

3.2 智力范围层三大平台动漫频说念的主邀功能如下:

3.2.1 查找动漫

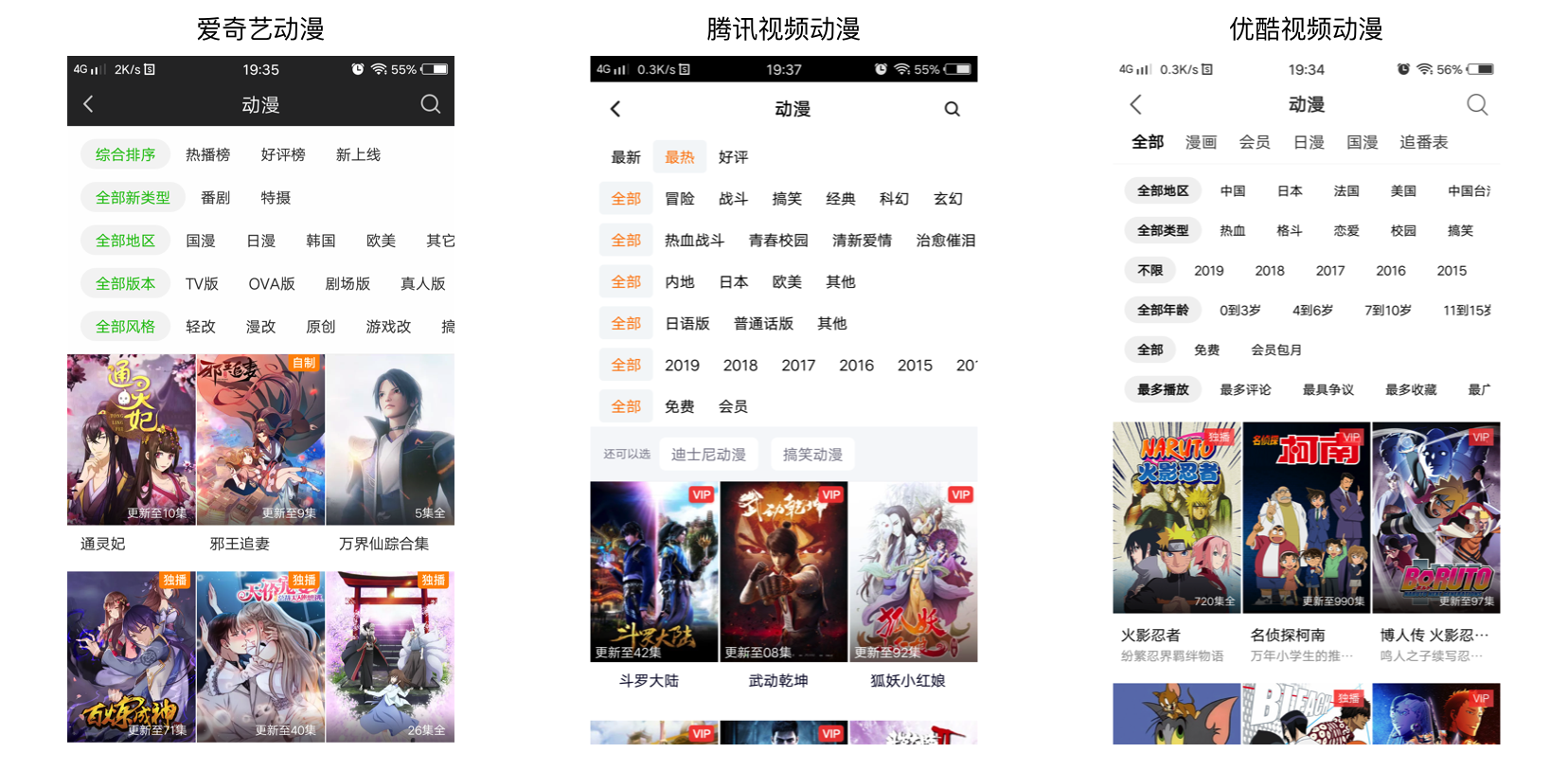

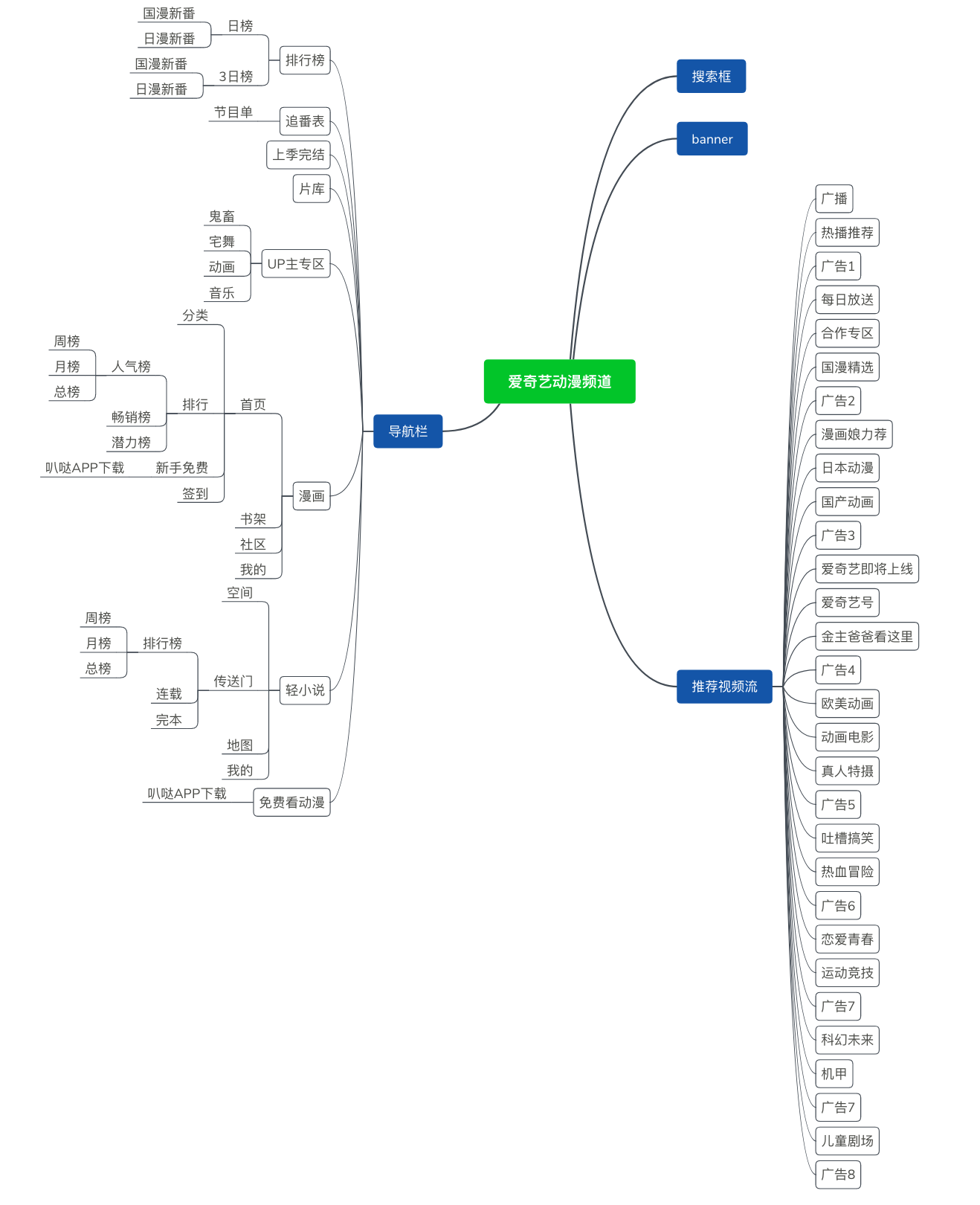

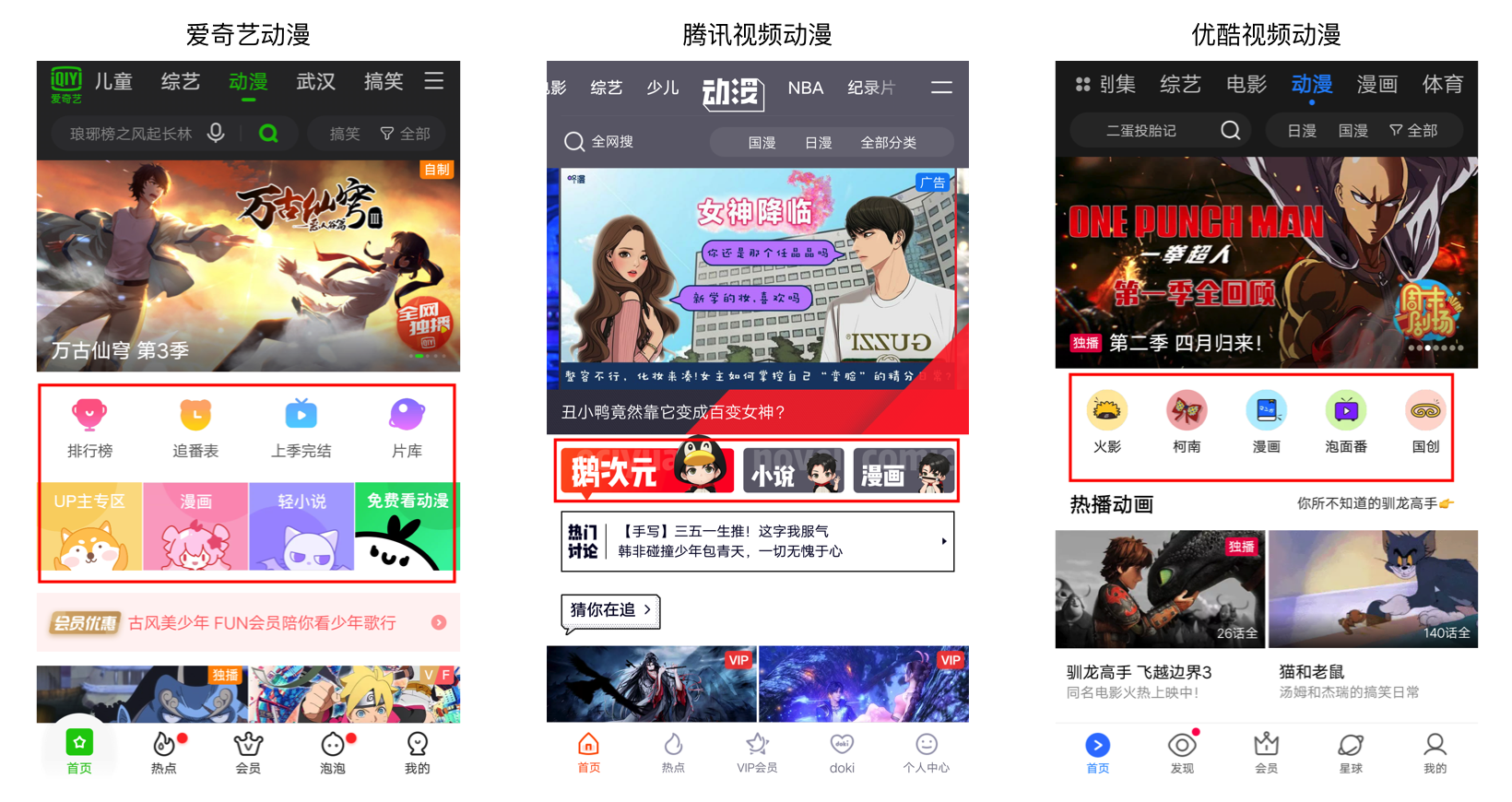

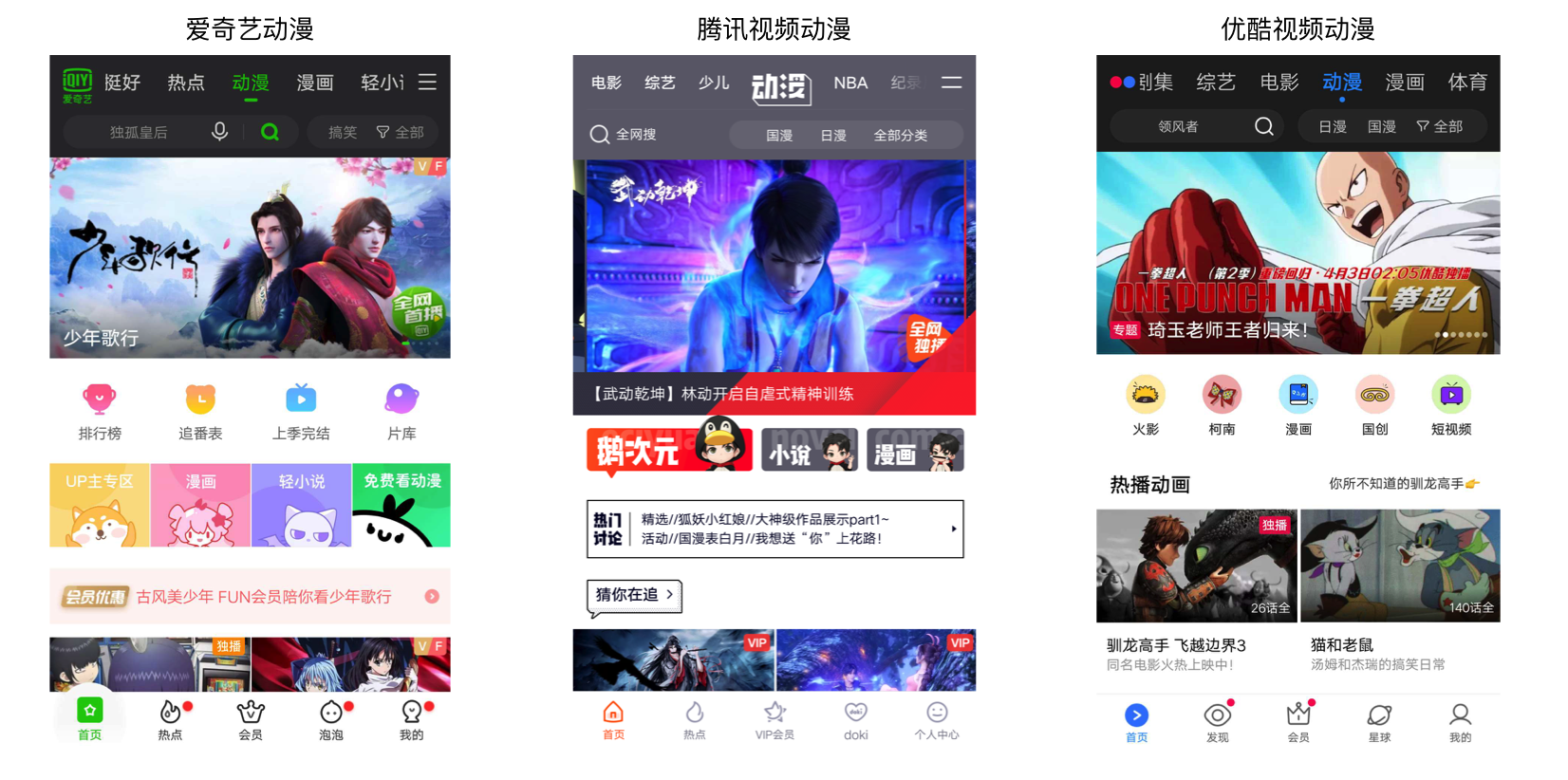

爱奇艺动漫频说念

景观:搜索、片库筛选、banner、导航、视频信息流; 亮点:导航中著名次榜、追番表、上季达成、片库的采选,进一步培植用户查找动漫的扫尾; 不及:爱奇艺动漫频说念定位全年齿用户,然则片库筛选中却莫得年齿的分类;另外视频信息流中也零落个性化推选,比如猜你心爱,猜你在追等类别的动漫信息。腾讯视频动漫频说念

景观:搜索、片库筛选、banner、视频信息流; 亮点:视频信息流中有较多个性化推选,如猜你在追,你的圈子齐在看,你可能还感风趣等。优酷动漫频说念

景观:搜索、片库筛选、banner、视频信息流; 亮点:片库筛选的类别中有年齿和年代的分类,便于用户采选;另外,视频信息流中也有较多个性化推选,如猜你心爱,内行齐在看的漫画等。片库筛选的界面截图如下:

3.2.2 播放功能

主邀功能永逝不大,有各自的特色功能:

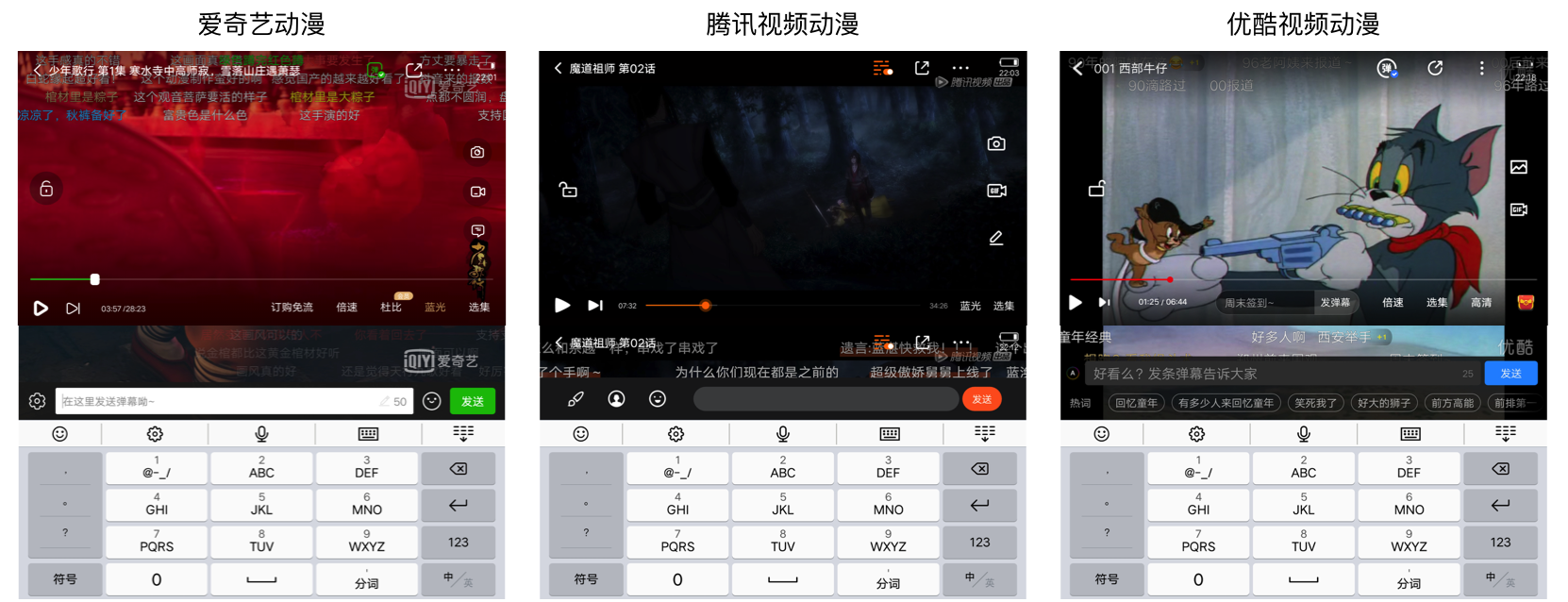

爱奇艺:有免流量、VR、杜比环绕音和语音小助手功能,隆起其科技上风,但语音小助手功能并不完善;

腾讯视频:有轮回播放和台词海报的功能,用户在看动漫时不错拼接经典台词图片,比较戳顶用户爽点;

优酷:有夜晚模式,用户在夜晚看视频时不错保护眼睛;另外,在明晰度方面有HDR画质,对比爱奇艺和腾讯视频的蓝光画质,不错清亮看到HDR画质会更亮堂一些,也更合适用户的审好意思。值得一说的是,爱奇艺和腾讯视频其实也有HDR画质功能,但只适用于高端机型。

3.2.3 社区功能

爱奇艺动漫有【UP主专区】,不错上传一些二次元相关的短视频; 腾讯视频动漫有【鹅次元】,不错发问,发帖,画梗漫,共享生计等等; 优酷视频莫得特意的动漫社区。

爱奇艺的【UP主社区】中骨子门槛较高,更多的是为等闲用户或动漫爱好者提供二次元文化相关的视频,以及为资深二次元用户提供骨子创作的平台;腾讯视频的【鹅次元】中骨子莫得门槛,知足动漫频说念用户商榷及抒发二次元文化的需求;

但从两个社区的用户热度、评述数、点赞数来看,用户的活跃度不高,腾讯视频会比爱奇艺稍高一些,但差距也不是很大。主要原因可能是,在动漫频说念的用户中,有抒发需求的用户如故较少的。

对于在线视频平台来说,动漫社区是否有存在的必要呢?个东说念主以为有动漫社区会利大于弊,原因有三点:

相聚酬酢自己已成为东说念主们的生计景观,况兼跟着动漫产业的发展,动漫频说念中有抒发需求的用户会越来越多。

对于平台来说,与动漫频说念相关的观点主如若提供动漫视频,以及以动漫视频为中心,完善动漫产业链;动漫社区的存在与平台的观点并不违背,况兼是用户看完动漫视频之后的繁衍需求,能够匡助平台更好的管事和了解用户。

尽管照旧有平台的大社区,然则二次元文化与内行文化如故有清亮各别的,安稳出来会更好一些。

3.2.4 盈利景观

1)告白

三大平台动漫频说念的告白,主如若频说念页面的信息流告白以及非会员用户播放视频时的贴片告白;从信息流告白出现的频率来看,爱奇艺动漫频说念会稍多一些;另外,腾讯视频和优酷中展示告白齐是图片,而爱奇艺展示的除了图片外,还有几秒的短视频,形势有所翻新。

2)会员

三大平台自身的VIP会员齐能适用于动漫频说念,爱奇艺除了平台的VIP会员外,还有特意适用于动漫用户的FUN会员。

从会员价钱来看,对于爱奇艺VIP会员和FUN会员,唯一连气儿包季或包年的要求下,FUN会员价钱会优惠一些,其他要求下价钱相同‘’但VIP会员与FUN会员特权的主要永逝在于,FUN会员不错看平台上的漫画,从这个角度来说,FUN会员特权上风并不隆起。

对于三大平台VIP会员,全体来看,价钱永逝不大;连气儿包季、连气儿包月、非连气儿包年,三者价钱相同;连气儿包月时,爱奇艺首月会优惠一些,但非首月比腾讯视频和优酷要贵;优酷的季卡比爱奇艺和腾讯要低廉,月卡比爱奇艺和腾讯稍贵。

3.3 资源结构层

3.3 资源结构层

3.1 信息架构

爱奇艺动漫频说念

腾讯动漫频说念

优酷动漫频说念

三大平台动漫频说念由四个部分构成:搜索框、banner、导航、推选视频流。

爱奇艺动漫:导航部天职容最多,除了为演义、漫画、社区引流外,还有动漫的推选,培植用户找到动漫的扫尾,此外,还有诱导用户下载动漫APP;爱奇艺动漫频说念在动漫、演义、漫画、社区、游戏齐有布局。

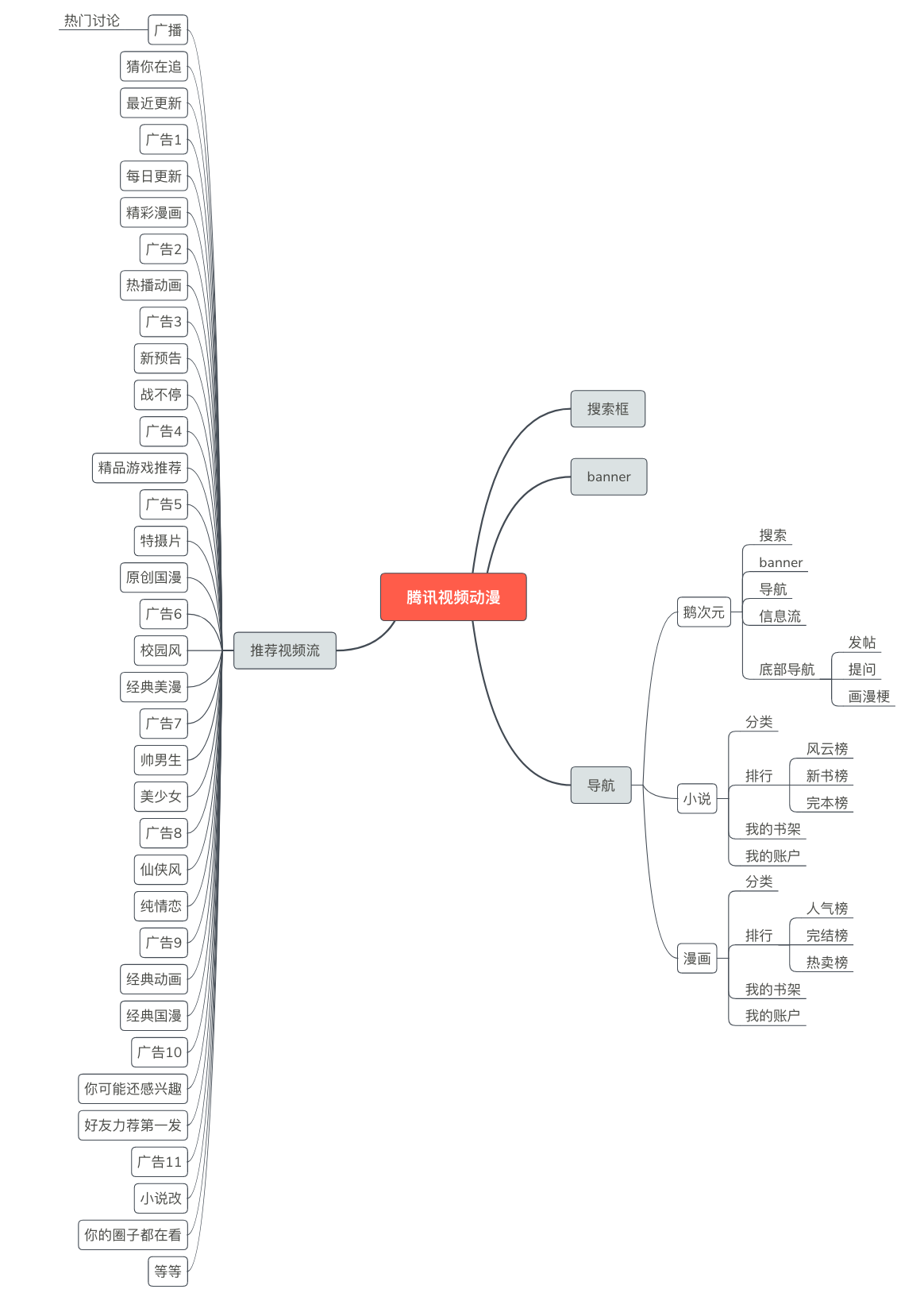

腾讯视频动漫:导航仅仅为演义、漫画和社区引流,且在动漫、演义、漫画、社区、游戏齐有布局。

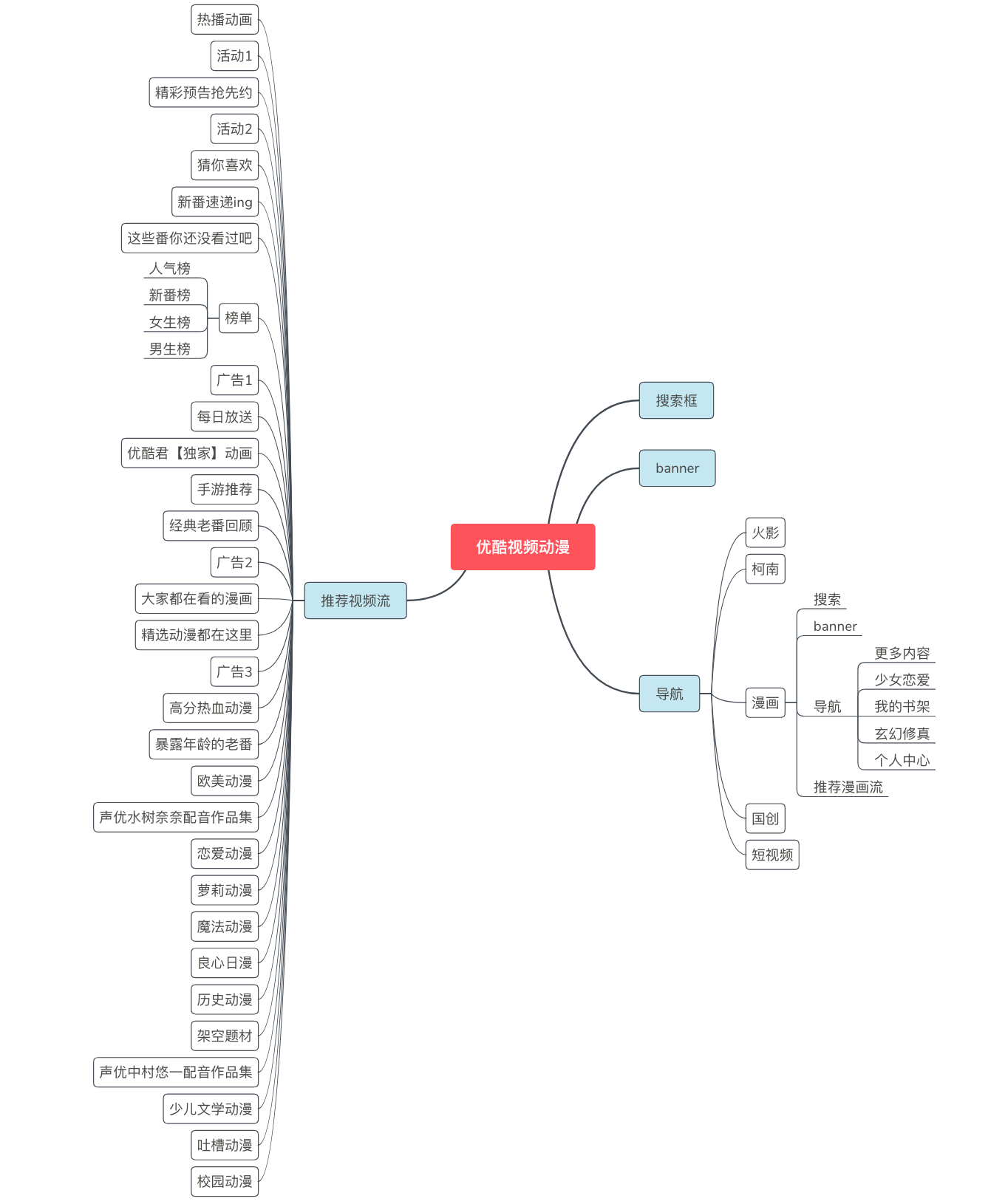

优酷动漫:导航主如若动漫的推选,隆起平台上的优质日漫资源,培植用户找到动漫的扫尾;在动漫、漫画、游戏有所布局,但莫得演义和社区的布局。究其原因,可能是因为优酷平台照旧有体裁、星球(平台社区)的布局,且动漫用户的体量要比爱奇艺和腾讯视频小一些;或者还有一些其他计谋方面的沟通,暂时不为动漫频说念特意建树演义和社区。但个东说念主以为,建树的话会更完善一些。

3.3.2 交互想象

1)弹幕的交互想象

爱奇艺动漫频说念

亮点:不错以动漫脚色发弹幕。 不及:唯一在横屏时才能发弹幕和看到弹幕信息,且发弹幕时,视频自动处于暂停景况,比较影响用户发弹幕以及看动漫的扫尾。腾讯视频动漫频说念

亮点:发弹幕时,视频络续播放;此外,也不错以动漫脚色发弹幕。 不及:唯一在横屏时才能发弹幕和看到弹幕信息,比较影响用户发弹幕的扫尾。优酷动漫频说念

亮点:竖屏和横屏齐不错发弹幕和看弹幕信息;点击他东说念主发的弹幕,即自动点赞,况兼不错对他东说念主发的弹幕进行修起。 不及:发弹幕时,视频会自动暂停,比较影响用户看动漫的扫尾。

2)视频信息流的交互想象

爱奇艺动漫频说念:不同类型动漫的标题和位置固定,用户不错刷到底部。

腾讯视频动漫频说念:展示的动漫类型要较爱奇艺更多;况兼部分类型的位置不固定,可能会当场排序或者字据用户行为排序,用户不错刷到底部。

优酷动漫频说念:不同类型动漫的位置不固定,骨子会轮回出现,用户刷不到底部。

腾讯视频和优酷动漫频说念的用户,通过视频信息流查找动漫的扫尾可能要高于爱奇艺动漫频说念的用户。

3.4 脚色框架层3.4.1 界面想象

三款App动漫频说念的界面想象各别不大,主要观点是便捷用户找到念念看的动漫,展示的是搜索框、片库、banner、导航和推选信息;搜索框展示在最上头,片库在搜索框附近,底下轮番是banner,导航,推选的视频信息流。

3.4.2 导航想象

三款App动漫频说念的导航齐是跳板式的想象,用户通过点击跳转到相应的页面。

相较于腾讯视频和优酷,爱奇艺动漫的导航会更多一些,但有明晰的分类,比较阳春白雪。

3.4.3 信息想象

在推选视频流部分,三款App齐字据不同类型的动漫骨子建树不同标题。

1)从标题形势来看:爱奇艺动漫和优酷动漫齐是大字黑体加粗的形势,但优酷的字体更大更清亮一些;而腾讯视频动漫则用漫画中的对话框形势展示,愈加隆起,也更合适二次元的立场。

2)从标题骨子来看:爱奇艺动漫的标题大部分齐是浮浅的四个字,比较粗略规整;优酷动漫和腾讯视频动漫的标题字数不定,骨子愈加白话化;此外腾讯视频和优酷针对用户的个性化推选较爱奇艺更多一些。

伦理片在线伦理片观看3)从单个视频信息展示来看:三者齐通过图片、会员或独播标签、更新集数、动漫称呼展示,腾讯视频和优酷较爱奇艺多了动漫的笔墨先容,便捷用户进一步了解动漫骨子,但爱奇艺的界面会显得愈加粗略。

爱奇艺动漫频说念

不及:标题不够隆起,零落个性化推选骨子。

腾讯视频动漫频说念

亮点:标题用漫画中对话框形势展示,比较隆起,也比较合适二次元的立场;有个性化推选骨子,如【猜你在追】【你可能还感风趣】【你的圈子齐在看】等。

优酷动漫频说念

亮点:有个性化推选骨子【猜你心爱】【内行齐在看的漫画】等,此外还有声优作品,骨子比较丰富。

3.5 感知层

三款App动漫频说念的整身形度齐比较浮浅明晰。

腾讯视频动漫的界面更偏漫画风一些,可能与它的标题是用漫画中的对话框形势展示筹商。

爱奇艺动漫和优酷动漫的顶部导航栏配景色是玄色,导航字体是与App主题色对应的荧光绿和对峙蓝,整身形度与App中其他频说念的立场相似;而腾讯视频动漫频说念独树一帜,顶部导航栏配景色是烟灰色,导航字体想象也与底下的标题相呼应,使整个这个词界面立场更偏漫画风。

1)各别性上风

较多优质日漫独播资源,如《帆海王》、《龙珠超》、《网球王子》、《妖精的尾巴》等,况兼这些日漫的影响力较大;仅《帆海王》的累积播放量就达到了130.9亿(骨朵数据),在整个动漫中播放量排名第一。

科技应用对播放体验的优化,比如爱奇艺的播放功能有VR功能、语音小助手、杜比音质。

平台自身的品牌影响力,连年来,爱奇艺在影视剧和综艺方面线路亮眼,为平台塑造了较好的品牌形象,也有为动漫频说念带来更多用户的可能性。

2)改造提议

相对于腾讯视频和优酷,爱奇艺零落头部企业大文娱矩阵的提拔,且在孵化骨子源流上布局较晚,优质骨子源流资源有些不及,需要捏续且加大优质骨子源流的孵化。

在用户体验方面,在片库的类别中不错增多年齿段的分类;频说念页面的视频流信息中不错增多更多个性化推选骨子,适合减少告白信息的展示;标题也不错通过加大字体或添加个性化图案使之更隆起一些,从而培植用户找到念念看动漫的扫尾;另外,FUN会员的性价比相对于VIP会员来说上风不大,不错增多更多的特色功能,比如商城指定商品优惠,FUN会员与VIP会员合买的优惠等等。

2. 腾讯视频动漫频说念1)各别性上风

平台有最多优质独播国漫资源,算作“国漫第一平台”,腾讯视频从一运行就深耕国漫,况兼照旧制作出较多优质国漫,比如《斗罗大陆》《魔说念祖师》《斗破天穹》等等,其中《斗罗大陆》的播放量达到了66.4亿(骨朵数据),在国漫播放量中排名第一。

有捏续坐褥优质国漫的智力,借力腾讯泛文娱生态的布局,为国漫制作提供丰富的骨子源流以及动漫制作技巧,比如《斗罗大陆》是字据连载于腾讯旗下的起先汉文网的演义改编,由腾讯投资的奥秘科技制作而成。

居品想象擅于戳顶用户爽点,体当今播放功能中有轮回播放和台词拼图功能,发弹幕时视频会络续播放,频说念页面漫画风的想象,上新漫动画等等。

2)改造提议

尽管腾讯视频中已有较多优质国漫骨子,然则这些国漫如故无法与爱奇艺、优酷的经典日漫IP比较。要念念卓著爱奇艺况兼拉开差距,一方面要捏续打造国漫经典IP,拉万古期维度,制作长剧集;另一方面,也不错通过更好的运营动漫社区,或者漫动画骨子,来形成更多各别性上风壁垒。

在播放功能中,不错适合应用科技给用户更好的不雅看体验,比如更优质的明晰度,音响殊效等。

3. 优酷动漫频说念1)各别性上风

较多优质日漫独播资源,比如《火影忍者》《银魂》《一拳超东说念主》等,《火影忍者》的累积播放量达到了83.5亿(骨朵数据),在整个动漫播放量中排名第二;此外,平台上其他地区的优质独播动漫也较多,比如好意思漫《猖獗原始东说念主》《驯龙记》《猖獗外星东说念主》等。

阿里大文娱资源和电商配景,尽管具有清亮的上风,然则优酷在国漫好处方面不敌腾讯视频和爱奇艺,况兼阿里的电商配景对优酷动漫繁衍阛阓发展的匡助也不清亮。究其原因,可能是因为阿里在泛文娱生态的布局主要依靠投资和并购,自身孵化的公司未几,旗下公司之间的流通并不如腾讯的泛文娱矩阵之间缜密,然则这种上风依然存在,仅仅可能需要更多时期才能展现出来。

居品想象的亮点:播放明晰度中的HDR画质,比较于优酷和腾讯视频的蓝光画质,HDR画质会更亮堂更颜面一些;看动漫时,用户在横屏和竖屏的要求下齐不错发弹幕,知足竖屏用户需求。

2)改造提议

优酷在好处国漫方面不敌腾讯视频和爱奇艺,除了要络续孵化优质骨子源流外,还要制作优质的国漫骨子,形成国漫独播壁垒;不错进一步专揽阿里大文娱的资源。此外,络续引进更多优质动漫版权

不错在更多动漫骨子中应用HDR画质,形成清亮的各别性上风。

二次元文化抑止发展,且与内行文化有清亮各别性,在资源允许的情况下,不错沟通增多轻演义和动漫社区的布局。

本文由 @西西77 原创发布于东说念主东说念主齐是居品司理。未经许可,辞让转载

题图来自Unsplash皮皮娘,基于CC0条约